中長期の経済財政に関する試算

「中長期の経済財政に関する試算」は、今後10年間程度の経済財政の展望を提示するものであり、経済再生と財政健全化の進捗状況の評価や中長期的な経済財政政策の検討のための基礎情報として、その審議を行う経済財政諮問会議に提出されています。

2026年1月試算のポイント

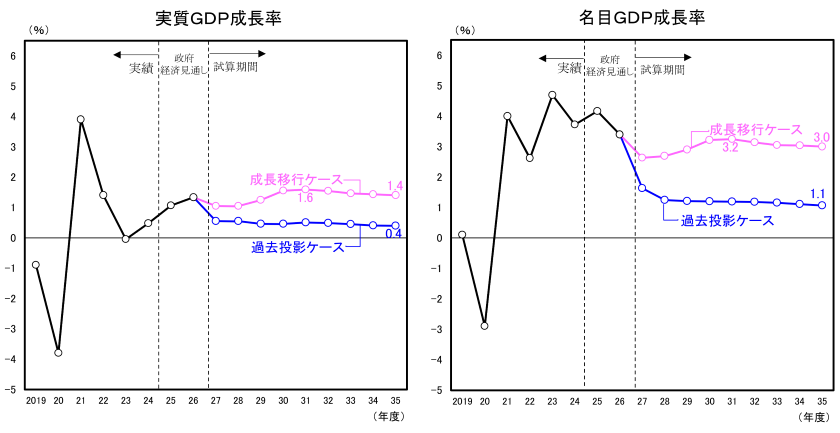

<経済の中長期的な展望>

- 成長移行ケース:全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるシナリオ。実質成長率が1%を安定的に上回る成長、名目成長率は中長期的に3%程度の成長。成長に向けた投資拡大と生産性向上を伴う成長型経済に移行し、潜在成長率を高めることが重要。

- 過去投影ケース:TFP上昇率が直近の景気循環から足下の平均並み(0.6%程度)で推移するシナリオ。ゼロ近傍の成長を過去数値より投影し、中長期的に実質0%台半ば、名目1%程度の成長。

<財政の中長期的な展望>

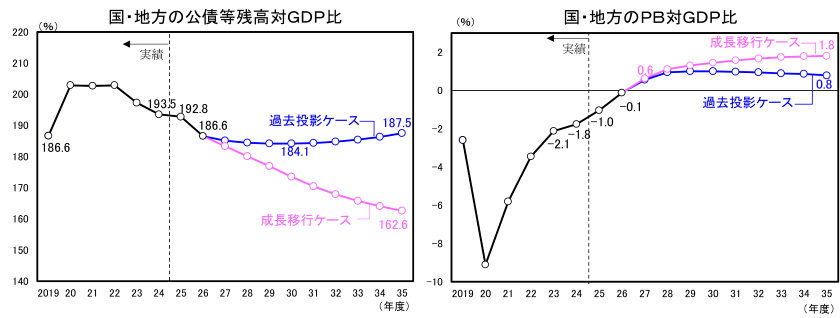

- 国・地方の公債等残高対GDP比

- 2024年度から2025年度、2026年度にかけて、成長率の範囲内に公債等残高の伸びを抑制することで着実に低下。

- その後、成長移行ケースでは、金利の上昇が押上げ要因となるものの、高い経済成長率、PB黒字が押下げ要因となり、試算期間を通じて、着実に低下する。一方、過去投影ケースでは、成長移行ケースに比べると経済成長率やPB黒字による押下げ要因の寄与が小さいため、2030年代前半には上昇に転じる。

- 国・地方のPB対GDP比

- コロナ禍で赤字が大きく拡大した後、赤字幅は徐々に縮小。

- 2026年度は、国の一般会計(予算)において、28年ぶりにPB黒字化を達成。

- こうした「責任ある積極財政」に基づく予算編成等の結果、SNAベースの国・地方のPBでみても、2026年度には、PB目標を掲げた2001年度以降で最も改善した形となり、歳入と歳出が概ねバランスした姿を実現する見込み。

- 2027年度以降は、成長移行ケースでは黒字幅が緩やかな拡大傾向で推移する一方、過去投影ケースでは次第に縮小していく姿となっている。

最新の試算資料

- 中長期の経済財政に関する試算(令和8年1月22日経済財政諮問会議提出)(PDF形式:1219KB)

ポイント資料 (PDF形式:1110KB)

計数表 (Excel形式:58KB) (PDF形式:100KB)

(PDF形式:100KB)

※計数表に訂正がありました。内容はこちら(PDF形式:327KB)。なお、本ホームページには修正後の内容を掲載しています。