社会資本ストック推計

社会資本ストックの推計については、推計データの可用性の向上、推計手法に関する研究活動の促進を目的としてWeb上で公開いたします。

社会資本ストック推計について

1.背景、経緯

内閣府政策統括官(経済社会システム担当)では、1960年代から社会資本の現状を把握するために社会資本ストックの推計を実施している。近年は5年ごとに公表しており、昨年度「日本の社会資本2022」として公開したところであるが、第4次社会資本整備重点計画等政府の主要計画の計画期限を踏まえ、2020年度末までの推計値をとりまとめ、今年度「日本の社会資本2023」として公表するものである。

2.推計方法の概要

(1)推計の対象部門

公的機関(一般政府及び公的企業)により整備される社会資本のうち、主要17部門(道路、港湾、航空、鉄道、公共賃貸住宅、下水道、廃棄物処理、水道、都市公園、文教施設、治水、治山、海岸、農林漁業、国有林、工業用水道、庁舎)を推計の対象とし、粗資本ストック、生産的資本ストック、純資本ストックを推計している。

(2)推計の方法

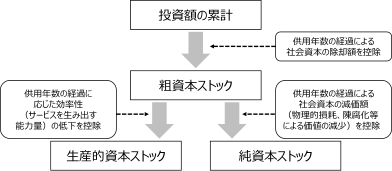

図1.ストック推計の基本フロー

1)推計の基本フロー

ストックの推計は、OECDのマニュアル等に従い社会資本の投資額を累計し、供用年数の経過による除却及び減価等を控除する手法によっている。投資額の累計から除却額を控除した値を粗資本ストック、粗資本ストックから効率性の低下を控除した値を生産的資本ストック、粗資本ストックから減価額を控除した値を純資本ストックとしている。

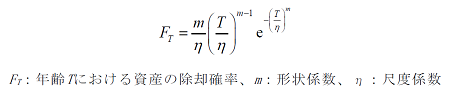

2)除却額の推計方法

社会資本の部門ごとに「減価償却資産の耐用年数等に関する省令」(財務省)等により平均耐用年数を設定し、平均耐用年数を中心とした釣鐘型分布(ワイブル分布)で除却されているという前提で除却額を推計した。ワイブル分布の確率分布関数は以下の式で記述される。

3)効率性の低下の推計方法

物理的、経済的、社会的な劣化により社会資本の効率性が低下すると仮定し、上に凸の双曲線関数による効率性の低下パターンを設定して推計した。

4)減価額の推計方法

将来の社会資本の効率性の低下を上記3)により想定し、得られる資本サービスの価値を現在割引価値化する手法により減価額を控除した。

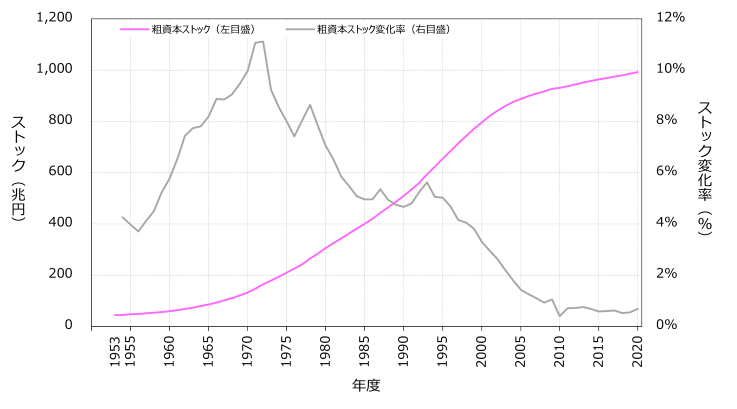

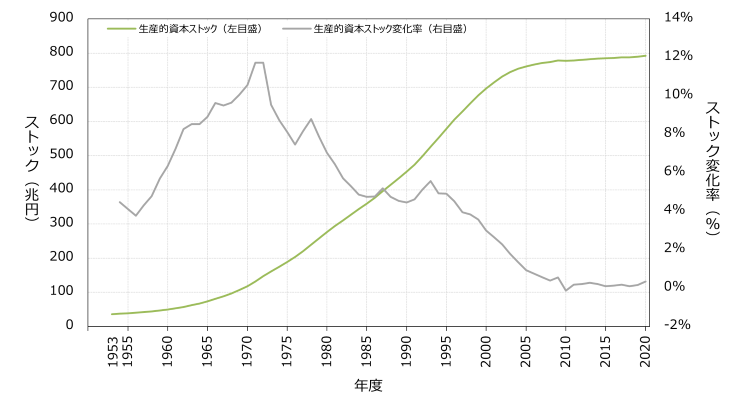

3.推計結果の概要

社会資本ストックの推計結果は以下のとおり。

表1 ストック推計結果

| ストックの種類 | 粗資本ストック | 生産的資本ストック | 純資本ストック |

|---|---|---|---|

| ストック額(2020年度) (17部門計・全国値) |

993兆円 | 792兆円 | 639兆円 |

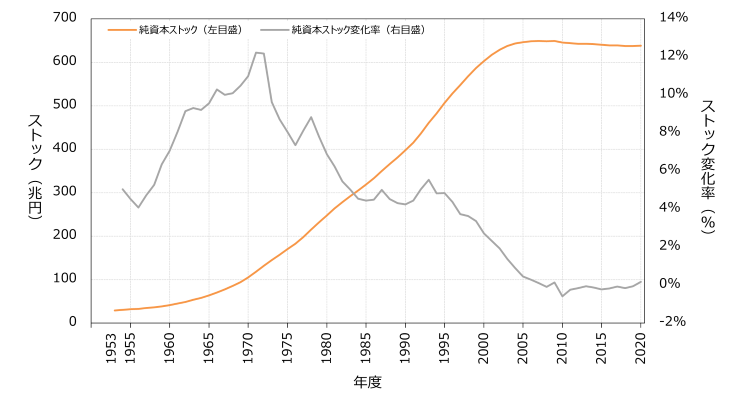

図2.ストック推計結果の推移(デフレータ参照年:2015年)

(粗資本ストック)

(生産的資本ストック)

(純資本ストック)

(注)数値は実質ベース(2015暦年価格=100)、17部門を連鎖統合で算出した値

- 粗資本ストック:

- 資産の賦存量を表しており、現存する固定資産について、その取得価格(投資額)によって評価した値。

- 生産的資本ストック:

- 粗資本ストックから供用年数の経過に応じた効率性の低下(サービスを生み出す能力量の低下)を控除した値。

- 純資本ストック:

- 粗資本ストックから供用年数の経過に応じた減価(物理的減耗、陳腐化等による価値の減少)を控除した値。

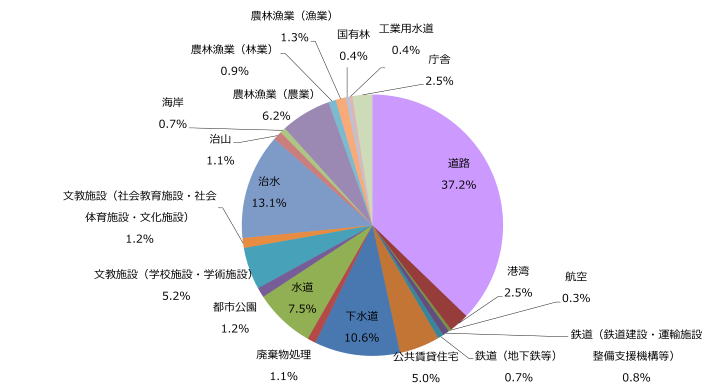

図3.純資本ストックの部門別内訳(2020年度)

(デフレーター参照年:2015年)

(注)数値は名目ベース

お問い合わせ

内閣府 政策統括官(経済社会システム担当)社会基盤担当 (内線:32377)