経済の回顧(要旨) 平成9年(平成9年12月29日)

平成9年経済の回顧と課題-試される日本経済の変革力-

平成9年12月

経済企画庁調査局

目次

- 第1章 景気の現局面

- 第1節 1997年の日本経済

- 第2節 自律的な回復に向けて

- 第3章 企業

- 第1節 設備投資

- 第2節 企業収益・業況判断・倒産

- 第3節 生産・出荷・在庫

第1章 景気の現局面

第1節 1997年の日本経済

日本経済は、1997年1~3月期には消費税率引上げに伴う駆け込み需要の影響等から民間需要中心の高い成長を記録した。しかし、4~6月期にはその反動もあって、民間需要が大幅に落ち込み、第一次石油ショック直後以来の大幅なマイナス成長となった。7~9月期には、駆け込み需要の反動減が薄れてきたことから4~6月期に比べれば回復に向かったものの、経済活動の水準は低く、またその後も回復が遅れた。さらに金融機関の相次ぐ破たんや株価の変動等によって家計や企業の景況感が厳しさを増しており、現在景気は足踏み状態となっている(第1-1-1表)。

{kind=link}

第2節 自律的な回復に向けて

1 自律回復メカニズムに弱まり

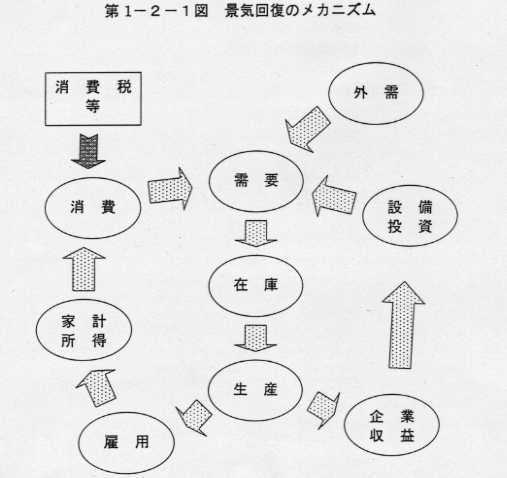

96年夏に在庫調整が一巡すると、96年度後半には成長率が次第に高まり、①生産の増加が企業収益の改善につながり設備投資が堅調さを持続するとともに、②生産の増加が雇用や所得の増加につながり個人消費の回復を力強いものにするといった好循環が働くようになった(第1-2-1図)。こうした民間需要主導の自律的回復過程への移行が進んだ背景としては、それまで景気の自律的回復力を弱めていた雇用調整圧力や資本設備調整圧力が徐々に改善してきたことが挙げられる。

{kind=link}

97年末にかけて、内需の減速や在庫の積み上がりに対応した生産調整等から生産が弱含み、企業収益の増勢が鈍化し、雇用や所得の伸びも低下しており、景気回復の好循環の働きが弱まり景気は足踏み状態となっている。この状態が長引く可能性は否定できないが、雇用や資本設備の面での調整圧力は以前に比べれば弱いこと、在庫調整も進み始めたこと等から、景気回復の好循環をもたらす環境がなくなったわけではなく、条件が整えば、再び自律的回復過程に移行していくものと期待される。

2 好循環を遮断した要因

(需要面からの成長抑制要因)需要面をみると、①消費税率引上げ、特別減税の終了等の財政面からの家計負担の増加、②駆け込み需要の反動減、③公共投資の減少、④通信等独立投資の減速、⑤需要の減少を背景とした在庫調整圧力の高まりといった需要面のショックが、成長を抑制する要因となっている。

(金融・資本市場の動揺等でマインドが慎重化)家計や企業のマインドをみると、駆け込み需要の反動減が予想以上に大きかったため、家計や企業の先行き不透明感が高まった。さらに、年度後半に入ってからの株価の変動や相次ぐ金融機関の破たん、金融機関の貸出態度の慎重さ等もあり、家計や企業の景況感は厳しさを増しており、これが個人消費や設備投資に影響を及ぼしている可能性がある。

(企業部門の構造調整圧力)企業部門では、業種や規模によっては、依然として、①バランスシート調整、②グローバル化等構造変化への対応といった問題を抱えている。また、③我が国の過剰な規制や政府の保護が高コスト構造を通じて競争力を低下させている面がある。このため先行き不透明感が生じ企業の積極的行動が抑えられている。さらに、好調な部門があってもそれが全体に波及せず、自律的な回復メカニズムが働きにくくなっており、期待どおりに回復が進まない要因となっている。企業行動の慎重さは、雇用への懸念等を通じて家計行動にも影響している。

①バランスシート調整企業のバランスシート問題は引き続き投資行動を制約する要因として作用しており、金融機関の不良債権問題は投資家や企業家に先行き不透明感をもたらしている。

②グローバル化と製造業の規模格差製造業では、大企業は内需の減速を輸出の増加が補う形で増益基調が続く一方、大企業の生産拠点の海外移転や部品調達先の多様化とこれに伴う従来からの取引関係の見直し等のために、中小企業は、部品価格の引下げ、納期短縮等の厳しい競争圧力にさらされており、大企業の収益が改善しても中小企業への波及は限られている。

③非製造業における構造変化への対応の遅れ非製造業については、情報化・技術革新等をとりこんで高成長している部門がある一方、従来の産業構造や公的規制システム、さらに公共投資等財政面からの支持策のもとで変革への努力が十分でなかった企業が多く、非効率性が温存されている。

3 自律的な回復に向けて

景気が足踏み状態になっている現在、経済の先行き不透明感の払拭と構造問題の解決が求められている。

こうした現状認識に基づき、政府は、家計や企業の経済に対する先行き不透明感を払拭し、我が国経済を民間需要中心の自律的な安定成長軌道に乗せていくため、11月18日に策定した「21世紀を切りひらく緊急経済対策」に盛り込まれた経済構造改革等の施策を確実に実行に移すとともに、金融システムの安定性確保のために万全を期すこととしている。

このうち、税制については、98年度税制改革において、①法人税率の引下げ、②地価税の凍結、土地譲渡所得課税の軽減、③有価証券取引税率、取引所税率の半減等の措置を講じる予定である。

また、金融システムについては、①預金の全額保護の徹底を図るため預金保険機構の利用可能資金の充実を図るほか、②金融機関の自己資本の充実を図ることとしている。

さらに、景気回復の好循環を遮断している要因のうち、駆け込み需要の反動減、公的負担増の影響、在庫調整圧力等の需要面のショックは、今後徐々に薄れていくとみられるものの、足元の需要は弱い。そのため、景気を刺激することを目的に、1年限りの措置として、2兆円の所得税、住民税の特別減税が実施される見込みである。

今後、こうした施策が着実に実施され、規制緩和等の経済構造改革が進み、金融システムの安定性が確保されれば、家計や企業のマインドが改善し、個人消費や設備投資主導の自律的な回復過程にもどっていくものと期待される。

第2章 家計

第1節 個人消費

1 足踏み状態にある個人消費

個人消費の動きを見ると、消費税率引上げの影響等により大きな変動が見られた。民間最終消費支出の動きを見ると、97年1~3月期は前期比4.0%増と96年10~12月期の0.9%増から大きく伸びた後、4~6月期は5.3%減となり、GDPの落ち込みの主因となった。また、7~9月期は4~6月期に大きく減少したこともあって1.6%増となった。このような動きを示した要因は、第一に97年度からの消費税率の引上げに伴い、引上げ前に駆け込み需要が大きく見られた後、大きな反動減が見られたことである。第二に97年度に入って実施された消費税率引上げ及び所得税等の特別減税の終了、96年10月から実施された社会保険料率の引き上げ等の各種施策が家計の実質可処分所得を抑制したことである。第三に特にこのところ家計の景況感には厳しさが増しており、これが個人消費にも影響を及ぼしている可能性があることである。

ただし、駆け込み需要の反動減はほぼ出尽くしており、公的負担増の所得の伸びに与える影響も次第に薄れていく。98年に実施される見込みである2兆円規模の所得税、個人住民税の特別減税に加え、雇用者所得の伸びが続き所得環境が改善し、家計のマインドが改善に向かえば、個人消費が再び上向くことは期待できよう。

2 消費税率引上げに伴う駆け込み需要とその反動

消費税率の引上げに伴い、耐久消費財を中心に将来消費する財・サービスを予め購入する行動が見られた。この反動減も変動の大きかった耐久消費財に大きく表われており、反動減が見られる期間も長引いているが、総じて立ち直りがみられ、概ね収束している(第2―1―2図)。駆け込み需要の規模を、家計調査の実績及び消費関数から推計すると(第2―1―3表)、96年度中に2兆円規模の消費の駆け込み需要が発生したとみられる。仮に駆け込み需要を2兆円とすると、これは96年度の民間最終消費支出の約0.7%に相当し、この反動減が97年度に反映されるとすると、97年度の民間最終消費支出の伸び率を約1.4%押し下げる効果があると考えられる。

{kind=link}

{kind=link}

3 可処分所得の動向

消費税率の引上げ、96年度までの所得税等の特別減税、社会保障負担にかかわる制度の改正、医療費の自己負担の増大などの国民負担の増大によって、97年度に8.6兆円程度の負担増があるものと試算される(第2―1―4表)。ただし、98年に2兆円規模の特別減税が実施される見込みである。実質可処分所得の推移を家計調査でみると、96年度前年比1.5%増から97年度4~10月期同0.0%増と伸びの低下がみられ(第2―1―6表)、国民負担の増大等が実質可処分所得を抑制しており、消費を足踏み状態としている一つの要因となっているものと考えられる。ただし、消費税率引上げ等の影響は所得の伸びに対し一回限りの影響を与えるものと考えられることから、2兆円規模の所得税、個人住民税の特別減税の実施に加えて、雇用者所得の伸びが続き所得環境が改善していけば、個人消費の回復メカニズムも再びあらわれることが期待される。

{kind=link}

{kind=link}

消費者の心理については、家計の消費性向でみると、これまでの家計調査のデータで見る限り顕著に低下している動きは見られず、消費マインドが大きく下振れし消費が低迷している状況は確認されていない。しかしながら、このところ家計の景況感には厳しさが増しており、これが個人消費にも影響を及ぼしている可能性がある。

第2節 住宅建設

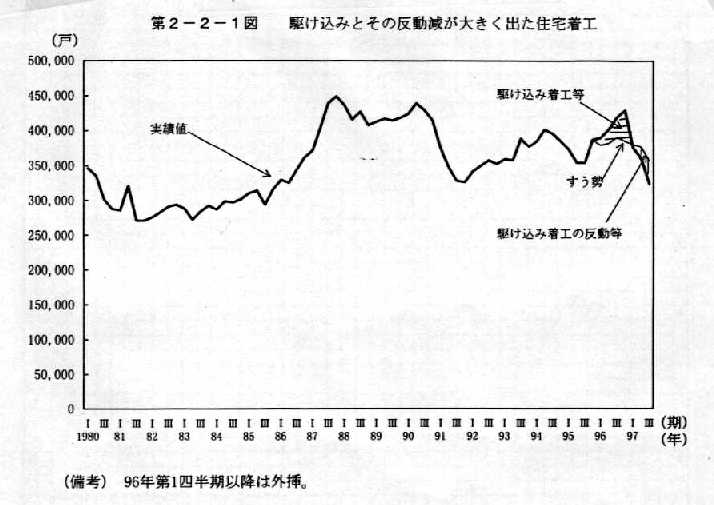

(弱い動きを続ける住宅建設)新設住宅着工戸数は、消費税率引上げに伴う駆け込み需要とその反動減のため、1996年10月をピークに減少し弱い動きとなっている。推計値と実績値とを比較することによって駆け込み需要とその反動減の大きさをみると、96年10~12月期までで実績値が推計値を10万戸程度上回り、それ以降97年7~9月期までで実績値が推計値を5万戸程度下回っており(第2-2-1図)、その大部分が駆け込み需要とその反動減とみられる。今後は、消費税率引上げに伴う短期的な変動の影響は小さくなり、住宅ストックや資本コストが住宅建設の動向を決定する度合いが大きくなるであろう。

(ストックの量と質){kind=link}

ストック要因のうち量的な側面を見ると、一世帯当たり住宅数は1.11戸に達し、空室率も9.8%に及んでおり、量的には一応の充足をみている(平成5年住宅統計調査)。一方、質的な側面については、現在のストックの約16%を占める1960年代に建設された住宅が1990年代に築30年を迎えることから、その多くは老朽化が進み、建て替えや修繕の需要が増加すると考えられる。

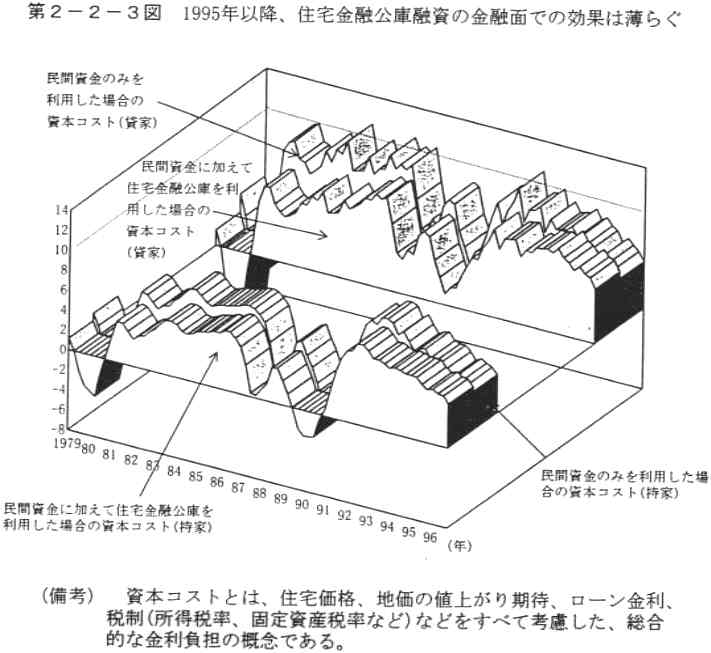

(資本コストの上昇要因)住宅金融公庫から借り入れる場合とそうでない場合で住宅建設の資本コストを比較すると(第2-2-3図)、住宅金融公庫による政策融資(1979~93年平均)は、持家で1.1%、貸家で2.0%資本コストを引き下げた。しかし、最近になって公庫金利と民間金利の差が縮小してきている。住宅金融公庫の融資の効果については、金利水準だけでなく、長期固定金利であること等の融資に関する他の要因を考慮する必要があるものの、金融面での効果が薄らいでいることは否めない。また、税制要因は97年4~6月期からはむしろ資本コストを引き上げる要因となっている。

{kind=link}

このように、97年については、市場金利は低下しているものの、税制、金融面の一部の要因、住宅価格の下げ止まり傾向から、資本コストは上昇に転じた可能性がある。しかし、資本コストが低水準であることには変わりがなく、基本的には住宅を購入しやすい環境にあるとみられる。

第3節 雇用・賃金

1 厳しい状況にある雇用情勢

(伸びが鈍化する雇用者数)最近の雇用者数の動きをみると(第2-3-1図)、97年以降も緩やかに増加し、97年1~3月期には前年同期比1.9%増(前年同期差100万人増)となった。しかし、その後増加幅は縮小し7~9月期には前年同期比1.0%増(前年同期差51万人増)にとどまっている。特に、夏以降製造業の雇用者が減少するなかで、これまで雇用増に大きく寄与してきた建設業で増加幅が縮小傾向にあり、今後の雇用全体の伸びが維持されるためには他部門で伸びが回復する必要がある。

(今後の雇用の行方){kind=link}

雇用者数や求人数の伸びに鈍化がみられる中で、これまで企業は業務の繁閑に応じて所定外労働やパートタイム労働者による労働投入の調整が図られ、一般労働者の本格的増加の段階には達していない。しかし、98年春の卒業予定者の内定率が97年に比べて上昇しており、企業が将来の人材確保に向けて一般労働者を採用する動きもみられる。

雇用を巡る環境について、日銀「短観」(全国企業)の雇用人員判断D.I.をみると、97年12月調査では企業の景況感が厳しさを増していることを反映して「過剰」超幅が拡大しており、これを基に推計するといわゆる企業内の雇用保蔵についても足元では増加していることになる(第2―3―4図)。また、雇用調整実施事業所割合でみてもこのところ下げ止まりがみられる。ただし、いずれの指標についても93年のピークからは改善しており、雇用情勢全体が大きく悪化する可能性は少ない。

{kind=link}

今後、建設業の雇用動向が雇用情勢全体に与える影響が懸念される。しかしながら、上記に加えて、建設業の雇用者数の雇用者数全体に占める割合は10%程度であり、これまで雇用の伸びを支えてきたサービス業の雇用者数は引き続き増加基調で推移すると見込まれる。こうしたことなどを踏まえると、今後建設業の雇用の悪化によって雇用情勢全体が大きく悪化する可能性は少ないものの、雇用者数の伸びがさらにある程度鈍化する可能性はある。これを卸・小売業を含め他の部門の回復によって相殺し雇用者数の伸びを高めることができるかどうかが今後の焦点となろう。

2 労働力供給の低下と景気循環

(生産と労働投入量のバランスの変化)マン・アワーベースの労働投入量とGDPとの関係を見ると(第2―3―7図)、75年から90年にかけては安定的な関係が存在していたが、その後、トレンドよりも下方で推移しており、今回の労働需要の低迷については生産の低迷だけでは説明できない部分がかなりあることが示唆される。

(賃金の高止まりの可能性){kind=link}

第一次オイルショック以降の75年から労働分配率はおおむね安定的に推移してきた。ただし、ここ数年は上昇しており、マン・アワーベースの労働投入量とGDPとの関係が崩れて労働投入係数(労働投入量をGDPで除したもの)が低下している中で、労働分配率が上昇していることは、労働投入係数の低下幅を上回って時間当たり実質賃金が上昇してきたことを意味している。

労働投入量と実質賃金の均衡から一時的にかい離したときの調整過程について分析すると、労働時間短縮によって労働供給が低下する局面(供給曲線の左シフト、E0からE1への移行過程)では、実質賃金の調整が相対的に早いが、これに伴う実質賃金の上昇に対応し労働から資本への代替を進めるため労働需要が減少する局面(需要曲線の左シフト、E1からE2への移行過程)では、短期的には労働需要による数量調整が先行し、実質賃金の低下はなかなか進まないという結果が得られた(第2―3―8図)。現実にも労働時間短縮が生じた当初は時短のインパクトの一部は就業者の増大によってオフセットされる動きが見られており、労働需給の逼迫が伺われる。その一方で、所定内給与の伸び率を推計すると、労働時間短縮が進んだ時期が推計期間に含まれているにもかかわらず、労働時間の短縮が一人当たり賃金上昇率に与えた影響は明確にはみられない結果となっている。

{kind=link}

以上は、法定労働時間短縮による労働投入量の減少と賃金決定メカニズムに基づく実質賃金の硬直性によって労働需要の減少がもたらされ、景気変動に影響した可能性を示唆している。96年を境に生産年齢人口(15歳以上65歳未満)は減少傾向になっており、労働の供給ショックが継続的に生じる可能性があることから、今後もこうしたメカニズムについて重視していく必要があろう。

第3章 企業

第1節 設備投資

(景気回復を支えてきた設備投資)民間設備投資をみると、96年度は95年度からの回復基調にあって堅調な伸びを記録し、その回復が経済全体の牽引役となってきた。背景としては、①資本のストック調整が進展し、稼働率も高まり、生産増が設備投資の増加につながりやすくなっていたこと、②企業収益の改善が投資マインドを刺激するなど設備投資にプラスの影響を与えていること、③実質金利の低下により資本コスト(資本の労働に対する相対価格)が低下してきたこと、④情報化の進展、規制緩和等が独立投資を伸ばしたこと、などがあげられる。

(鈍化するものの前年を上回る傾向)97年度の設備投資計画をみると、製造業では堅調さが続いているものの、非製造業では以前の力強さが見られなくなっており、全体として水準は前年を上回る傾向にはあるものの、このところ伸びに鈍化がみられている。

設備投資の先行指標である機械受注(船舶・電力を除く民需)をみても、製造業は足元まで底堅い動きを示している一方、非製造業は、96年10~12月期をピークに伸びが急速に鈍化しており、特に足元では最大の牽引者であった通信機の受注が減少に転じたことなどから減少傾向が明確になってきている(第3―1―2図)。同様に、資本財総供給もこのところ伸びが鈍化してきている(第3-1-3図)。こうしたことから、97年度後半以降98年度にかけての設備投資は、製造業においては引き続き底堅いものの全体としてはやや弱含みで推移する可能性があるといえる。

(崩れていない投資環境){kind=link}

しかしながら、①日銀短観等によれば企業の設備過剰感は今のところ高まっていない、②企業収益との関係でも、大企業製造業の収益は底堅く、それ以外も97年度は減益が見込まれるものの94年度以来増益基調が続いてきたことから、ある程度設備投資が下支えされるとみられる、③資本の平均年齢(ビンテージ)が依然高まっており、更新投資に関わる需要は引き続き底堅いとみられる(第3-1-5図)など、設備投資を巡る良好な環境は基本的には崩れていない。今後の需要動向にも依るが、設備投資が直ちに大きく下振れる状況にはないといえよう。

第2節 企業収益・業況判断・倒産

(全体として伸びが低下している企業収益)企業収益は、94年度以来増益を続け順調な改善を示してきた。しかし、97年度については、中小企業では減益が見込まれるなど全体として伸びが低下している。

今回の景気回復局面では、売上高が伸びないなかで企業収益が回復していることが特徴的である。これは、①製造業では大企業を中心にリストラクチャリングが進んできたこと、②非製造業では主に金利が低下したことによるものである。ただし、最近では金利水準が既にかなり低下してきており、金利面からの収益改善効果は従前より小さくなってきている。

なお、リストラクチャリングに関して、労働コストと売上高営業利益率の関係をみると、大企業製造業は、93年まで労働コストが上昇し利益率は低下した後、雇用の減少により労働コストを引き下げ、96年には利益率ともに91年の水準に戻している。一方、中小製造業は大企業のような急激な回復はみられておらず、非製造業は大企業・中小企業ともに労働コストの上昇と収益の悪化がみられ、その後も改善していない(第3-2-1図)。

(前年を上回る水準で推移する倒産){kind=link}

97年の倒産は、前年を上回る水準で推移している。特に、建設業や小売業の倒産が増加している。大型の倒産が目立っていることも特徴的である。

なお、近年の倒産件数をみると、バブル崩壊という厳しい状況に置かれていたにもかかわらず、過去に倒産件数が増加した局面と比べて低い水準にとどまっていたことが注目される(第3-2-5図)。

特に、建設業においてその傾向が際立っており、これは景気の下支えのための度重なる財政出動と、低金利政策の下での借入れ負担の軽減によるものといえよう。ただし、公共工事を含めて建設需要が減速しており、また金融機関が自行の資産の健全性についてマーケットによる評価を意識した経営姿勢を打ち出していることから、今後は建設業も経営条件に厳しさが増そう。

(依然として残るバランスシート調整圧力)「法人企業統計」により「非金融」法人企業の長期固定債務の時価資産比率をみると、中小企業では、大企業に比べて収益の改善が遅れたこともあり長期債務の圧縮が進まず、資産価値の下落とあいまって、バランスシートは悪化が続いていることが分かる(第3-2-2図)。

一方、大企業については、製造業・非製造業ともに最近1、2年は改善の動きがみられる。ただし、非製造業ではバブル崩壊時の悪化度合いが大きかったことから、製造業に比べて依然として大きな影響が残存していると考えられる。また、①出資比率の低い広義の関連企業を含めた企業グループとしてみれば、大企業においてもバランスシート問題は解決していないというべきであること、②本分析は固定資産に含まれる土地及び株式を時価換算して求めたものであるが、完成工事未収入金など他の資産項目においても不良資産化し、多額の債務保証が実質的な負債を更に増加させている場合があること、を考慮すれば、大企業においてもバランスシート問題はなお残っているというべきである。

第3節 生産・出荷・在庫

(弱含みに転じた鉱工業生産)鉱工業生産は、96年後半から電気機械や輸送機械等を中心に伸びが高まり、97年初から4~6月にかけて高水準で横ばいとなった。4月以降は、駆け込み需要の反動減が当初の予想を超えて長引いたことなどから、在庫の増加、これを受けての生産調整の動きがみられ、7~9月期の生産は前期比で0.4%減となった。

(在庫は高水準ながら改善の兆し)鉱工業生産者製品在庫は、97年1~3月期まで4四半期連続で減少した後、4~6月期は前期比7.1%増と大幅に増加し、その後の在庫調整圧力の高まりとそれによる生産等への悪影響が懸念された。

そこで、今次景気回復局面における生産者出荷と在庫のトレンドについて、前期比ベースの在庫循環図を描いてみた(第3-3-2図)。これによると、今次回復局面における出荷・在庫の動向は一様に順調でなく、95年から96年前半にかけて長い在庫調整局面がみられた。この背景には、①急激な円高の進展等に伴う国産品の輸入品による代替と輸出向け出荷の伸び悩み(第3-3-3図)、②震災の復興需要や大型経済対策に伴う需要増に対する期待の過度の高まりから素材産業において在庫が積み上がったこと、③パソコン需要等の伸びを上回る世界的な半導体集積回路過剰供給が進んだこと、などが挙げられる。

{kind=link}

一方、97年の動きをみると、4月から5月にかけて消費税率引上げに伴う駆込み需要により減少した在庫の埋め戻しないしは積極的な積み増しと考えられる動きがみられたが、その後も出荷に改善がみられず、むしろ意図せざる在庫の積み上がりとみられる状況に陥った。特に、駆込み需要の反動が予想以上に大きかったことや住宅投資が急速に落ち込んだことなどから、乗用車、家電製品を中心とする耐久消費財や建設関連財の在庫が急増し、出荷や在庫の悪化の勢いは95、96年当時の状況をやや上回った。

しかしながら、円安基調を背景に外需が引き続き堅調であったこともあり(同第3-3-3図)、7月以降在庫の増加は耐久消費財を中心に急速に収束に向かいつつある。その結果、生産者在庫全体としては、依然その水準は高いとはいえ95、96年のように広範な分野で長期にわたり在庫調整を余儀なくされるような方向にはない。今後の鉱工業生産は、在庫水準の問題もさることながら、需要動向自体を受けたものに移りつつあるといえる。

第4章 国際経済

第1節 最近の国際収支の動向

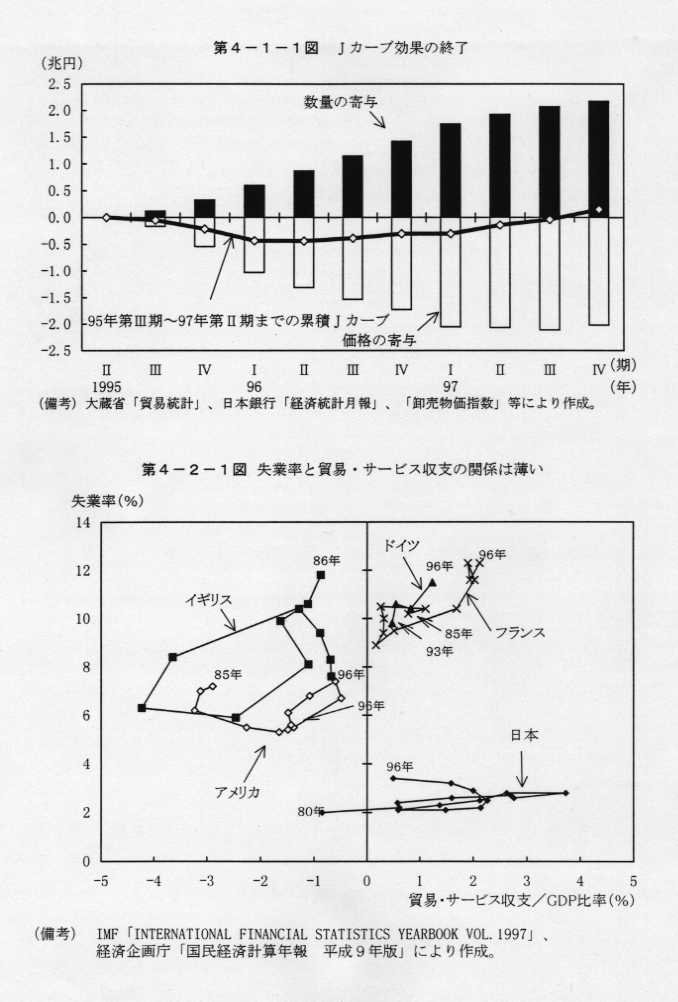

日本の経常収支黒字の名目GDP比は、80年代前半に急速に高まり、86年度に4.4%のピークを記録した後、プラザ合意に伴う円高や内需拡大を背景に低下傾向をたどり、90年度には1.3%にまで低下した。91~93年の景気後退局面には反転上昇したが、海外生産の進展などの構造変化を背景に、その後再び急速に低下し95年度には1.9%となった。さらに96年度には、①95年秋からの円安のJカーブ効果(第4-1-1図)、②原油価格の上昇などの要因によって1.4%にまで低下した。

{kind=link}

しかし、97年度に入ってからは、①Jカーブ効果がはく落してこれまでの円安の数量効果が顕在化してきたこと、②原油価格が反転下落したことなどから、経常収支黒字は拡大傾向に転じている。97年4~6月期、7~9月期には経常収支黒字が大幅に拡大し、対GDP比で2%台半ばの水準となった。

97年度の経常収支黒字が96年度に比べてある程度拡大することは避けられないが、アメリカやアジアの景気が減速することから輸出の伸びは次第に鈍化するであろう。一方、輸入は、景気が足踏みし為替レートも円安の現局面においては、当面横ばい圏内の動きが続くものとみられる。

第2節 経常収支黒字の評価

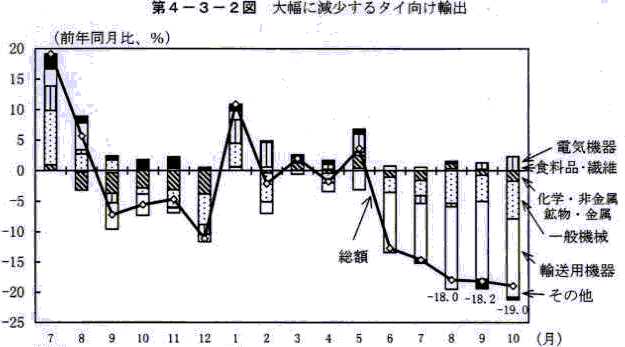

(貿易・サービス収支黒字は80年代後半より縮小)経常収支の項目のなかでも、純輸出に相当する貿易・サービス収支は生産や雇用により直接的な影響を与えるといわれる。現在の日本の経常収支黒字の内訳を80年代後半と比較してみると、直接投資や対外証券投資などの対外資産の残高が積み上がり、その投資収益が大幅に拡大したため、所得収支黒字の比率が上昇している一方、サービス貿易赤字が大幅に拡大したため、貿易・サービス収支黒字の比率は低下しており、諸外国と比較して必ずしも高い水準とは言えない。もっとも、先進各国において、貿易・サービス収支の赤字が拡大したからといって、失業率が高まっているわけではない(第4-2-1図)。

(ドルの信認の高まり)97年度の経常収支黒字水拡大するとしても、4~9月期にはGDP比で2%台半ばにとどまっている80年代後半の日本の黒字は大幅であり、対GDP比で4%を超えていたため、アメリカの大幅赤字とあいまって、ドル暴落の危険をはらんでいたが、現時点では、ドル暴落の危険はないと考えられる。

(世界の景気変動を緩和)例えば、アメリカの日本からの輸入は、アメリカが必要とする商品やサービスを供給し、アメリカの成長や国民生活の向上、並びに国内の物価上昇圧力の緩和にも寄与している。特に、日本の対米輸出の大宗を占めるのは資本財や部品であり、アメリカの経済活動を支えているとも言える。また、アメリカの経常収支赤字は資本の供給として還流し、設備投資などをファイナンスしている。逆に、日本の黒字拡大は、日本の景気を下支えしている。

第3節 アジア通貨の変動が日本経済に与える影響

タイでは不動産バブルの崩壊による金融不安やその後の通貨減価によって、①景気減速、②物価上昇、③対外債務負担の増大が生じている。こうした通貨や経済の混乱は、他のASEAN諸国やNIEs諸国にも広がっており、タイと同様の影響が懸念される。こうしたアジア経済の変動は、①日本の対アジア輸出の減少と輸入の増大、②日系企業の収益減少、③本邦企業の対アジア向け債権の不良債権化といった影響を日本に及ぼす。

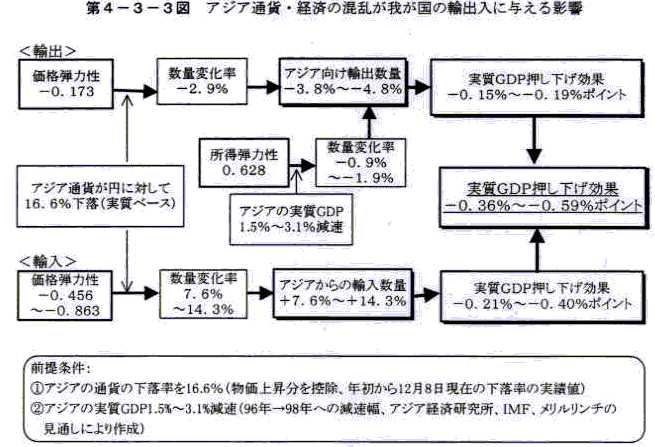

これまでのところ、日本からの輸出の伸びに減速がみられている(第4-3-2図)。アジア経済は今後一層減速するとの見方が強まっており、①アジア経済が約2~3%減速し、②12月初旬時点でのアジア通貨の水準(97年初来対円で実質約 17%減価)が持続すると仮定すれば、長期的に見て日本の対アジア輸出は約4~5%減少、輸入は約8~14%増加し、日本のGDPを約0.4~0.6%押し下げる可能性がある(第4-3-3図)。

{kind=link}

{kind=link}

また、現地に進出している日本企業の中には減産・減益を発表する企業も見られ、今後の直接投資を見直す動きも見られる。本邦債権の不良債権化の動きについては、本邦企業の対アジア向けの債権の規模が大きいことから、アジア経済が大幅に減速し、企業倒産が相次ぐような事態に陥れば、日本の債権の不良債権化が懸念される。

第5章 物価

(やや弱含んだ国内卸売物価)国内卸売物価は、1997年4月に消費税率引上げの影響等があり前月比で 1.9%上昇したが、これを除けばおおむね横ばいで推移してきた。こうした中で97年後半には、住宅着工減少の影響から下落を続けた製材・木製品に加え、公共投資の減少等から鉄鋼等建設関連資材も下落するなど、需給面からやや弱含んでいる。97年7~9月期までの推移をその変動要因の動きからみると、輸入コスト要因(円レート)は96年4~6月期以降引き続き上昇に寄与しているものの、輸入競争要因(輸入数量)に加え97年1~3月期からは生産コスト要因(単位労働コスト)も下落に寄与し始めている。

(安定している消費者物価)消費者物価は、全体としては安定基調で推移しているが、本年は、二つの制度改正が物価を押し上げる要因となった。まず、97年4月には、消費税率引上げの影響等により、前月比で2.0%上昇した(4~6月期の前期比2.1%上昇のうち消費税率引上げの影響は1.5%程度<経済企画庁物価局試算>)。次に、9月からは医療保険制度が改正されたことにより、「診察料」が前月比で30.4%上昇し、総合指数に対して0.4%の上昇寄与度となった(第5-2図)。こうした制度改正による物価上昇は、一回限りの水準の上昇であり、持続的な物価上昇、すなわちインフレにつながるようなものではないものの、家計の実質可処分所得にマイナスに働く。

(「消費者物価指数バイアス」){kind=link}

正確な景況判断そして政策判断を行うためには、その基となるデータの精度が重要であることは当然であるが、消費者物価指数を生計費の指標として見た場合には無視し得ない上方バイアスがあるという研究がアメリカにおいて報告され、消費者物価指数の精度の重要性が改めて認識されつつある。そこで、消費者物価指数バイアスが日本においてどれくらいあるのか、特にここではアメリカにおいて誤差の源としては一番寄与が大きい品質変化の要因がどのような影響を与えているかについて、小型乗用車の1993~96年の価格データをカタログからとり、ヘドニックアプローチと呼ばれる手法で分析した。分析によれば、対象としたサンプルの平均価格と品質調整後の物価であるヘドニック指数とは、かい離していることがわかる(付論5-2 第1図)。

{kind=link}

第6章 財政・金融面の動き

第1節 財政

1 財政政策の動向

(財政政策の動向)バブル崩壊後の税収減や昨年度までの公共投資増額を中心とした積極的財政政策の結果、我が国の財政は急速な悪化をみており、97年度末の長期政府債務残高はGDPにほぼ匹敵する水準にまで上昇する見通しである。このため、政府は、97年度を財政構造改革元年と位置づけ、財政構造改革五原則を決定し、財政赤字削減に取り組む姿勢を明確にしている。

(財政赤字削減に取り組んだOECD諸国の例)財政赤字削減は世界的な潮流ともいえる状況になっている。そこで財政赤字削減を行なったOECD諸国を例に財政赤字の削減の効果をみると、赤字削減はその年の成長率にはマイナスに働くが同時に長期金利を押し下げる、との関係がラフにではあるが読みとれる。そして、長期金利低下は、翌年の成長率にプラスに働く姿となっている。このように財政赤字削減は短期的にはデフレ効果を持つものの、それが長期金利低下につながれば徐々にデフレ効果を和らげる力が働いていることがみてとれる(第6-1-3図)。

{kind=link}

2 社会資本の生産力効果

公共投資は、その需要創出効果により景気を下支えしてきたが、完成した道路や橋などの社会資本は、生産要素の一つとして用いられることになるが、その限界生産性は都市圏の方が地方圏よりも高いとの結果となった(第6-1-6表)。

{kind=link}

3 土地の取引の現状と活性化・有効利用

11月18日発表の政府の経済対策では、規制緩和、中小企業対策等と並んで土地の取引活性化・有効活用が大きな柱の一つとなっている。

現状の土地利用をみると、例えば東京都区部における容積率の充足率は40%台であり、斜線制限や日影規制等により指定容積率を下回っており(第6-1-9図)、また農地の転用や賃貸借契約等現行制度の運用も土地の有効利用を妨げている可能性がある。都心商業地においては、今回の対策に盛り込まれた都市中心市街地における容積率の緩和により、円滑な建て替えが期待できる。

{kind=link}

第2節 金融

1 金融市場の動向

これまでの緩やかな景気回復にもかかわらず、金融市場では総じて弱い指標が観察された(第6-2-1図)。短期金利はおおむね低水準横ばいで推移するなか、国債指標銘柄利回りでみた長期金利は史上最低水準を記録した。また株価も年央来低下を続けている。量的指標をみても、マネーサプライの伸びは、代表的な指標であるM2+CD(平残、前年比)でみると、伸び率はやや鈍化し3%前後で推移した。この間、銀行貸出の伸び率は低下し、全国銀行の貸出平残は、このところ前年割れが続いている。

{kind=link}

11月には金融機関の経営破たんが続いたことから、短期金利は一時上昇する局面もみられた。株価についても、経営破たんを受け大きく変動した。

2 長期金利低下の背景とその意味するところ

長期金利は、景気回復に対する確信が薄れ下落したが、長期金利(国債指標銘柄流通利回り)が史上最低となった背景として、景気の先行き不透明感の強まり以外にもいくつかの要因が考えられる。長期金利の低下幅をみると、社債利回りに比べ国債利回りの低下が顕著である。これは、国債以外の運用資産(社債、株式等)の信用リスクが従来以上に強く認識されるようになりリスクプレミアムが増大した結果、安全資産である国債に対する需要が強まったことも大きな要因であると考えられる(第6-2-5図)。また、財政構造改革のなかで今後国債の供給が減少していくと予想されていることも、需給面からの長期金利(国債指標銘柄流通利回り)低下要因となっている可能性もある。

{kind=link}

3 長短金利スプレッドからみた景気の先行き

プロビットモデルと呼ばれる手法を用いて、長短金利スプレッド縮小や株価下落が近い将来の景気後退局面入りをどの程度正確に予見していたかをみた。長短金利スプレッド、株価を用いて試算した景気後退局面入り確率をみると、長短金利スプレッドによる後退局面入り確率は、多くの場合後退局面入りの直前ないし初期に50%を超えている一方で、株価については、バブル崩壊後の景気後退局面については比較的正確に予測できたが、それ以前の後退局面入りは十分には予測できておらず、また95年に50%を超えたがその後後退局面入りしていない(第6-2-10図)。

{kind=link}

97年3月までのデータを用いて推計した式に足許の長短金利スプレッドを外挿したところ、現時点では後退局面入りの確率は依然50%を下回っている。これは、現在景気は足踏み状態にあるものの、景気腰折れ懸念は大きくない、との判断を補完するものであるといえよう。しかしながら、後退局面入り確率が上昇してきているのも事実であり、また株価で試算すると50%を超えているなどの点には注意を要する。

4 銀行貸出の動向

銀行貸出は、これまでの緩やかな景気回復にもかかわらず低迷している。全国銀行の貸出平残をみると、96年10月以降は前年割れが続いている。97年11月も前年同月比0.1%減となり、14ヶ月連続して前年割れとなっている。

貸出金利と貸出伸び率の関係をみると(第6-2-12図)、まず90年頃までは貸出金利が低下(上昇)すると貸出伸び率が上昇(低下)するという関係にあったが、91年以降は貸出金利と貸出伸び率の両者ともに低下しており、これは借入需要曲線の下方シフト幅が、貸出供給曲線の右方シフト幅に比べ相対的に大きいことを示している。ただ、足元の動きをみると貸出金利が低下しない中で伸び率だけが低下している(水平線上の動き)。これについては、借入れ需要の低迷が続く一方、貸出供給曲線も左方にシフトしている可能性がある。

{kind=link}

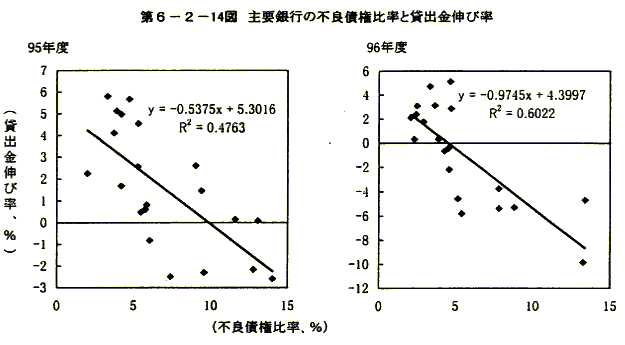

不良債権比率と貸出の伸び率をみると、年を追ってその相関が強まってきている(第6-2-14図)。不良債権比率と貸出伸び率の相関関係について、都長銀、信託各行のデータによるクロスセクション分析を行なったところ、94年以降は不良債権比率は貸出伸び率の説明変数として有意となっており、95年と96年を比べても両者の相関係数は高まってきている。

{kind=link}

企業からみた銀行の貸出態度をみると(第6-2-15図)、日銀短観における貸出態度判断D.I.(中小企業)は、今回の緩和局面では金利が大幅に低下しているにもかかわらず、「厳しい」とする企業割合はほとんど減っていない。「緩い」超幅は過去の金融緩和局面と比べても小さく、また「緩い」超幅は96年後半から縮小に向かい97年12月調査では小幅ながらも「厳しい」超となった。同様に大蔵省「景気予測調査」(中小企業)でみても、97年初以降「ゆるやか」超幅は減少し、最近では融資態度が「きびしい」と判断する企業の割合が「ゆるやか」と判断する企業の割合を超えている。このように過去の緩和局面と比較して、企業からみた金融機関の貸出態度には変化が生じている。

{kind=link}

平成10年4月から金融機関に対して早期是正措置が導入される予定であり、このことが金融機関の貸出態度をこれまで以上に厳しいものとし、上記のような貸出低迷につながっている可能性もある。

(政府の対応)政府は、上述のようないわゆる「貸し渋り」による中小・中堅企業の資金繰りの悪化に対しては、財政投融資の適切な活用等を行うこととし、政府系金融機関の新たな融資制度の創設等の措置を講じることとしている。

また、金融システムの安定性強化のために、①預金の全額保護の徹底を図るため、預金保険機構の特別勘定の利用可能資金の充実を図り、②金融機関の自己資本充実のため、金融危機管理勘定を創設し、公正な審査の上で優先株又は劣後債の購入を行うなどの措置を講ずることとし、そのための財源の裏付けとして、預金保険機構に対し、いわゆる公的資金の導入として10兆円の国債を交付することとしている。

おわりに

(新たな成長抑制要因と景気回復要因)98年には、①97年の企業収益の伸びの低下が98年の雇用者所得の伸びを抑える、②外需寄与度が低下する、といった成長抑制要因が働く。また、98年の日本経済を下振れさせるリスクとしては、①金融制度改革の本格的な進展、特に、早期是正措置導入に伴う金融機関の貸出態度の慎重化、②為替レートの動向、③アジア経済の動向、等があげられる。他方、98年に入ると、個人消費や住宅投資の駆け込み需要の反動減、公的負担増の影響、在庫調整等、97年において作用していた需要面の成長抑制要因がはく落して成長にプラスに寄与する。また、98年に実施される見込みである2兆円の所得税、住民税減税が内需の回復に寄与する。

(98年の日本経済の課題)現在必要なのは国民や企業の先行き不透明感の払拭と構造問題の解決であり、そのための、金融機関や企業の不良資産問題の解決、民間企業の事業機会の拡大等の施策である。政府は、「21世紀を切りひらく緊急経済対策」に基づいて具体化された規制緩和、税制改革、及び金融システム対策等の諸施策を着実に実行に移すことによって、国民や企業の将来に対する展望を開いていかなければならない。

なお、今後の需要面の動きと政府の諸施策の実施を考えれば、経済の先行きに対する信頼感が回復し、日本経済が回復軌道に復帰してくると考えられる。金融システム改革の本格化や財政構造改革の継続に伴う政府支出の削減は、短期的には成長抑制要因となる可能性はあるが、これらの改革を先送りすることは、政府の政策へのマーケットの信認を弱めて先行き不透明感を強め、かえって経済にマイナスの影響を与える恐れが大きいため、財政構造改革を着実に進めていく必要がある。

他方、企業部門は、構造調整を推進し、経済構造改革によって切り開かれる新しい事業機会を生かすべく、設備投資の拡大等を通じて積極的にリスクを取ることが求められる。また、国民としても、経済構造改革によって新たに生じる雇用機会に対応すべく自らの能力を高める必要がある。チャンスを生かそうとする積極的な対応が、民間の活力の源であり、今後の経済成長を主導することにもなる。